All blog posts

Explore the world of design and learn how to create visually stunning artwork.

Cách tính thuế thu nhập cá nhân cho lao động thời vụ

Tháng 6 5, 2019 | by Nguyen Kha

Bảo hiểm xã hội 1 lần 2019: Chi tiết cách tính và mức hưởng

Tháng 6 5, 2019 | by Nguyen Kha

Hướng dẫn tham gia BHXH cho người nước ngoài tại Việt Nam

Tháng 6 5, 2019 | by Nguyen Kha

Nhận lương hưu hằng tháng hay nhận BHXH 1 lần lợi hơn?

Tháng 6 4, 2019 | by Nguyen Kha

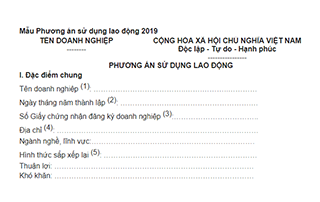

Mẫu Phương án sử dụng lao động chi tiết nhất

Tháng 5 31, 2019 | by Nguyen Kha

Năm học 2019-2020, TP.HCM sẽ tuyển bao nhiêu giáo viên?

Tháng 5 31, 2019 | by Nguyen Kha

Tiền nghỉ mát vẫn phải nộp thuế TNCN

Tháng 5 30, 2019 | by Nguyen Kha

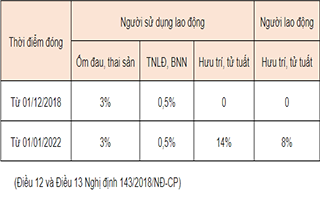

Những điểm mới đáng chú ý của Nghị quyết 28 về chính sách bảo hiểm xã hội

Tháng 5 29, 2019 | by Nguyen Kha

Nhiều chính sách mới có hiệu lực từ tháng 6/2019

Tháng 5 28, 2019 | by Nguyen Kha

Vẫn vướng việc hoàn thuế giá trị gia tăng cho người nước ngoài

Tháng 5 27, 2019 | by Nguyen Kha

Nhiều công ty Nhật không muốn tuyển lao động nước ngoài theo chế độ visa mới

Tháng 5 27, 2019 | by Nguyen Kha

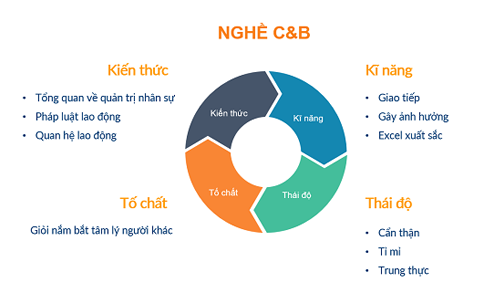

Chuyên viên C&B là ai? Giữ vai trò gì trong phòng nhân sự

Tháng 5 24, 2019 | by Nguyen Kha

Giám đốc nhân sự quan trọng như thế nào đối với doanh nghiệp?

Tháng 5 24, 2019 | by Nguyen Kha

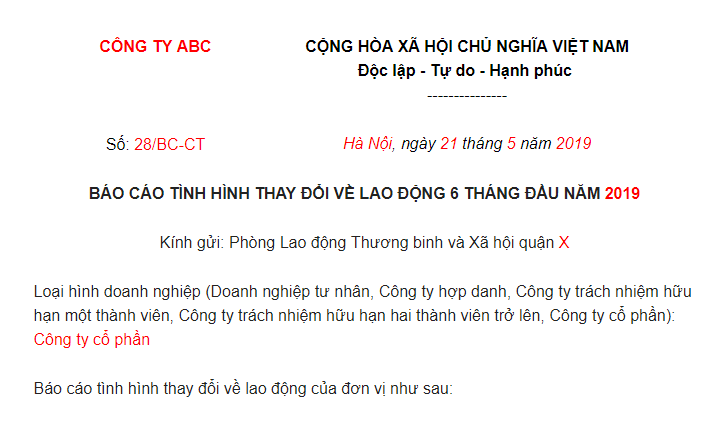

Mẫu Báo cáo tình hình sử dụng lao động 2019 mới nhất

Tháng 5 24, 2019 | by Nguyen Kha

Thị trường Ba Lan cần nhiều lao động từ Việt Nam và châu Á

Tháng 5 23, 2019 | by Nguyen Kha

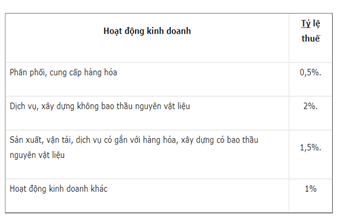

Cách tính thuế thu nhập cá nhân cho hoạt động kinh doanh

Tháng 5 23, 2019 | by Nguyen Kha

03 Cách để phát triển sự nghiệp cá nhân thành công hiện nay

Tháng 5 22, 2019 | by Nguyen Kha

Thuế thu nhập cá nhân là khoản tiền phải nộp của cá nhân có thu nhập chịu thuế. Mỗi đối tượng và mỗi loại thu nhập sẽ có cách tính khác nhau. Dưới đây là cách tính thuế thu nhập cá nhân cho lao động thời vụ.

Căn cứ:

– Thông tư 111/2013/TT-BTC về hướng dẫn thực hiện Luật Thuế thu nhập cá nhân;

– Thông tư 92/2015/TT-BTC hướng dẫn thực hiện các quy định về thuế.

Cá nhân không ký HĐLĐ hoặc ký HĐLĐ dưới 03 tháng

Theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC thì cá nhân cư trú không ký hợp đồng lao động hoặc ký dưới 03 tháng thì thuế thu nhập cá nhân quy định như sau:

Đối tượng nộp thuế và điều kiện

– Đối tượng nộp thuế thu nhập cá nhân gồm:

1 – Cá nhân cư trú không ký hợp đồng lao động gồm các khoản thu nhập từ tiền lương, tiền công như sau:

+ Tiền thù lao nhận được dưới các hình thức như: Tiền hoa hồng đại lý bán hàng hóa, tiền hoa hồng môi giới; tiền tham gia các đề tài nghiên cứu khoa học, kỹ thuật; tiền tham gia các dự án, đề án; tiền nhuận bút theo quy định của pháp luật về chế độ nhuận bút; tiền tham gia các hoạt động giảng dạy; tiền tham gia biểu diễn văn hoá, nghệ thuật, thể dục, thể thao; tiền dịch vụ quảng cáo; tiền dịch vụ khác, thù lao khác.

+ Tiền nhận được từ tham gia hiệp hội kinh doanh, hội đồng quản trị doanh nghiệp, ban kiểm soát doanh nghiệp, ban quản lý dự án, hội đồng quản lý, các hiệp hội, hội nghề nghiệp và các tổ chức khác.

2 – Cá nhân cư trú ký hợp đồng lao động dưới 03 tháng

– Điều kiện nộp thuế:

Có tổng mức trả thu nhập từ 02 triệu đồng/lần hoặc trên tháng trở lên.

Mức thuế thu nhập cá nhân phải nộp

Thuế phải nộp bằng 10% của tổng mức trả thu nhập cho người lao động. Cụ thể:

– Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp động lao động dưới 03 tháng có tổng mức trả thu nhập từ 02 triệu đồng trở lên thì phải khấu trừ thuế theo mức 10% trước khi trả thu nhập cho cá nhân.

Lưu ý:

– Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu 02/CK-TNCN theo Thông tư 92/2015/TT-BTC) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

– Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế.

– Kết thúc năm tính thuế, tổ chức trả thu nhập phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế và nộp cho cơ quan thuế.

– Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

– Cá nhân làm cam kết theo hướng dẫn tại điểm này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Kết luận:

– Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng nếu người trả thu nhập mỗi lần hoặc tháng dưới 02 triệu đồng thì khi trả lương kế toán chỉ cần bản phô tô chứng minh nhân dân của người đó và lưu lại hợp đồng lao động, chứng từ thanh toán lương, bảng chấm công…

– Nếu có mức chi trả từ 02 triệu đồng trở lên trên mỗi lần trả hoặc tháng thì kế toán sẽ khấu trừ 10% trước khi trả.

– Nếu cá nhân có thu nhập tại một nơi và ước tính tổng mức thu nhập chịu thuế sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì phải làm cam kết để hưởng 100% tiền lương mà không bị khấu trừ 10%.

(Nguồn. Luatvietnam)