Sửa Luật Lao động: 2 phương án về điều chỉnh giờ làm thêm và tuổi hưu

“Dự thảo sửa đổi Luật Lao động đang để ngỏ phương án điều chỉnh giờ làm thêm lên 400 giờ trong điều kiện đặc biệt, […]

“Dự thảo sửa đổi Luật Lao động đang để ngỏ phương án điều chỉnh giờ làm thêm lên 400 giờ trong điều kiện đặc biệt, […]

Công chức, viên chức và người lao động sẽ được nghỉ 3 ngày liền trong dịp giỗ Tổ Hùng Vương 10/3 âm lịch và nghỉ […]

25 điểm hỗ trợ đặt tại Văn phòng Cục Thuế TP HCM và 24 Chi cục Thuế quận, huyện được trang bị máy tính, máy […]

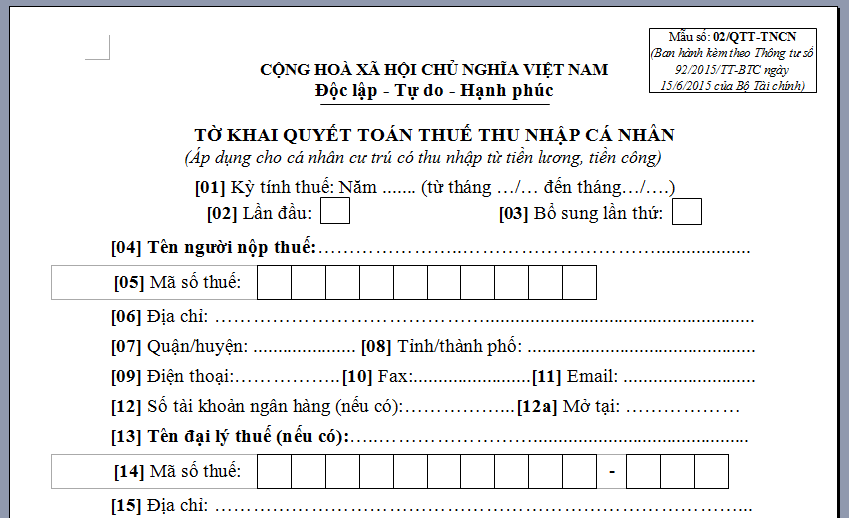

Dưới đây là một số kinh nghiệm quyết toán thuế thu nhập cá nhân năm 2018 và năm 2019. Văn bản pháp luật theo quy […]

Tham gia bảo hiểm xã hội vừa là nghĩa vụ vừa là quyền lợi của người lao động. Thế nhưng, vẫn có trường hợp người […]

Bộ luật Lao động (BLLĐ) mới nhất được ban hành ngày 18/06/2012 và có hiệu lực từ ngày 01/05/2013. Tại Bộ luật này, có rất nhiều […]

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes