Căn cứ khấu trừ thuế TNCN đối với lao động nước ngoài

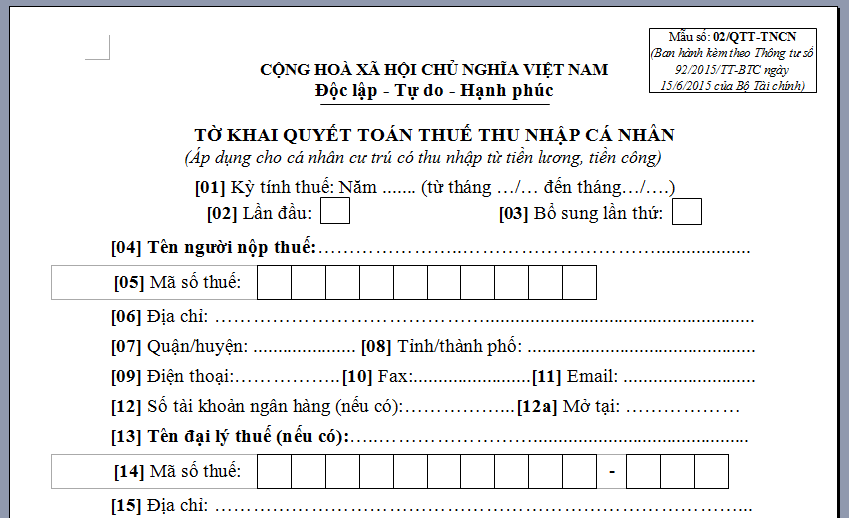

Tôi xin hỏi, người lao động là người nước ngoài chỉ làm việc 2 tháng tại công ty thì công ty quyết toán thuế thu […]

Tôi xin hỏi, người lao động là người nước ngoài chỉ làm việc 2 tháng tại công ty thì công ty quyết toán thuế thu […]

Ai sẽ được tăng lương trong năm 2019, mức tăng cụ thể với từng đối tượng… là những câu hỏi mà nhiều người quan tâm […]

Đối với hoạt động cho thuê tài sản là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả […]

25 điểm hỗ trợ đặt tại Văn phòng Cục Thuế TP HCM và 24 Chi cục Thuế quận, huyện được trang bị máy tính, máy […]

Dưới đây là một số kinh nghiệm quyết toán thuế thu nhập cá nhân năm 2018 và năm 2019. Văn bản pháp luật theo quy […]

Trợ cấp thất nghiệp được xem là giải pháp cứu cánh hữu ích cho người lao động đang không có việc làm. Mức hưởng trợ cấp thất nghiệp năm 2019…

Ngày 01/04/2019 là hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân (TNCN) năm 2018. Theo quy định, đối tượng phải nộp thuế thu nhập cá nhân là…

Tham gia bảo hiểm xã hội vừa là nghĩa vụ vừa là quyền lợi của người lao động. Thế nhưng, vẫn có trường hợp người […]

Ngày 29-8, trao đổi với phóng viên bên lề hội nghị cung cấp thông tin định kỳ về BHXH, BHYT tháng 8-2018, ông Lê Đình […]

Bộ luật Lao động (BLLĐ) mới nhất được ban hành ngày 18/06/2012 và có hiệu lực từ ngày 01/05/2013. Tại Bộ luật này, có rất nhiều […]

(NLĐO)- Từ giữa tháng 8-2018, một số chính sách Lao động – Tiền lương sẽ chính thức có hiệu lực. Điều chỉnh lương hưu, trợ […]

Từ ngày 1.1.2016, Luật Bảo hiểm xã hội (BHXH) sửa đổi quy định tăng mức đóng BHXH trên tổng mức lương, phụ cấp được áp dụng

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes