Các trường hợp không phải quyết toán thuế thu nhập cá nhân 2020

3 tháng đầu năm là khoảng thời gian quyết toán thuế thu nhập cá nhân. Tuy nhiên, trong một số trường hợp doanh nghiệp, cá […]

3 tháng đầu năm là khoảng thời gian quyết toán thuế thu nhập cá nhân. Tuy nhiên, trong một số trường hợp doanh nghiệp, cá […]

Người lao động có thu nhập chịu thuế phải nộp thuế thu nhập cá nhân. Vậy, trường hợp cá nhân ký hợp đồng cộng tác […]

Khi cá nhân cho thuê tài sản như cho thuê nhà, thuê ô tô…thì phải nộp thuế thu nhập nếu có doanh thu từ 100 […]

Thuế thu nhập cá nhân là khoản tiền phải nộp của cá nhân có thu nhập chịu thuế. Mỗi đối tượng và mỗi loại thu […]

Đây là nội dung chính được đề cập tại Công văn 1650/TCT-DNNCN của Tổng cục Thuế về việc hướng dẫn chính sách thuế thu nhập cá nhân […]

C&B là một bộ phận thuộc phòng Nhân sự. Chuyên viên C&B được coi là người nắm cán cân thu nhập của mọi nhân viên, […]

HR Manager là gì? Trưởng phòng nhân sự (HR Manager) là người đứng đầu bộ phận nhân sự, chịu trách nhiệm phát triển và […]

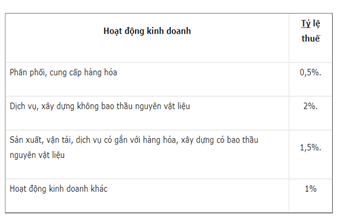

Cá nhân kinh doanh mà có thu nhập trên 100 triệu đồng/năm thì phải nộp thuế thu nhập cá nhân. Dưới đây là cách tính […]

Dự thảo luật Lao động sửa đổi do Bộ LĐ-TB-XH vừa công bố đề xuất mở rộng khung làm thêm giờ từ 300 giờ lên […]

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes