Ai phải nộp thuế thu nhập cá nhân năm 2020?

Thuế thu nhập cá nhân áp dụng với tất cả các cá nhân có thu nhập tính thuế. Ai có các khoản thu nhập sau […]

Thuế thu nhập cá nhân áp dụng với tất cả các cá nhân có thu nhập tính thuế. Ai có các khoản thu nhập sau […]

Giá cả các hàng hóa dịch vụ thiết yếu tăng liên tục qua các năm nhưng thuế thu nhập cá nhân đã 6 năm rồi không thay […]

Thuế thu nhập cá nhân là khoản tiền phải nộp của cá nhân có thu nhập chịu thuế. Mỗi đối tượng và mỗi loại thu […]

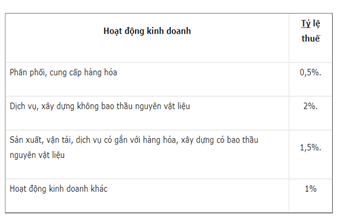

Cá nhân kinh doanh mà có thu nhập trên 100 triệu đồng/năm thì phải nộp thuế thu nhập cá nhân. Dưới đây là cách tính […]

Ngày 01/04/2019 là hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân (TNCN) năm 2018. Theo quy định, đối tượng phải nộp thuế thu nhập cá nhân là…

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes