Suy giảm khả năng lao động từ 5% được hỗ trợ chuyển đổi nghề?

Hỗ trợ chuyển đổi nghề đối với người lao động sau khi bị tai nạn lao động, bệnh nghề nghiệp là một trong những chính […]

Hỗ trợ chuyển đổi nghề đối với người lao động sau khi bị tai nạn lao động, bệnh nghề nghiệp là một trong những chính […]

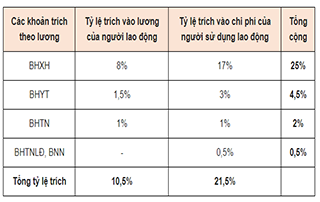

Tham gia bảo hiểm xã hội là quyền lợi nhưng cũng là trách nhiệm của cả người lao động và người sử dụng lao động. […]

Lao động nữ luôn giữ vai trò quan trọng trong thị trường lao động, đặc biệt là các ngành may mặc, da giày. Do đặc […]

Luật Quản lý thuế 2019 được Quốc hội thông qua ngày 13/6/2019. Theo đó, chính thức đưa các quy định về hóa đơn điện tử […]

Tăng lương luôn là điều mà mọi người lao động đều mong muốn khi đi làm. Chúng tôi cung cấp Mẫu Quyết định tăng lương […]

Đại diện Công ty CP Sài Gòn Food (huyện Bình Chánh, TP HCM) hỏi: “Thẻ BHYT cấp cho người lao động (NLĐ) mắc bệnh dài […]

Khép lại phiên họp thứ 2 đầy căng thẳng vào chiều nay (11/7), Hội đồng Tiền lương quốc gia chính thức chốt mức tăng lương […]

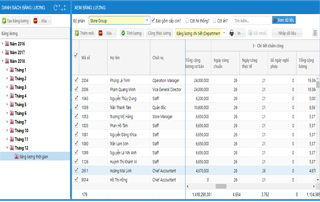

Lý do phần mềm tính lương xuất hiện Lương luôn đóng vai trò đặc biệt quan trọng trong hệ thống chính sách của mỗi doanh […]

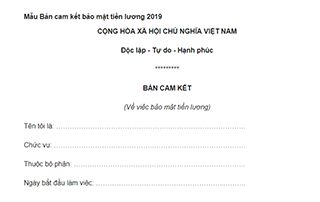

Phần lớn các doanh nghiệp hiện nay đều yêu cầu nhân viên của mình bảo đảm bí mật về tiền lương. Chúng tôi sẽ cung […]

Kinh doanh, bán hàng là nhóm ngành có nhu cầu tuyển dụng cao nhất trong 6 tháng đầu năm 2019 tại TP HCM. Trung tâm […]

Bà Nguyễn Thơm làm việc cho một công ty sửa chữa điện lạnh, khi phỏng vấn công ty cho biết sẽ đóng BHXH đầy đủ […]

Ngoài lương, thưởng thì chế độ nghỉ luôn là điều mà người lao động quan tâm khi đi làm. Mỗi năm, người lao động có […]

Bộ Lao động – Thương binh và Xã hội (LĐ-TB-XH) vừa ban hành Thông tư số 10/2019/TT-BLĐTBXH hướng dẫn điều chỉnh lương hưu, trợ cấp […]

Dưới tác động của cuộc cách mạng công nghệ (CMCN) 4.0, nhiều ngành nghề sẽ có sự thay đổi và chuyển dịch. Có những ngành […]

Hàng hóa, dịch vụ xuất khẩu được khấu trừ và hoàn thuế GTGT đầu vào nếu đáp ứng đủ các điều kiện và thủ tục. […]

Thông tư 10/2019/TT-BLĐTBXH hướng dẫn điều chỉnh, cách tính lương hưu và trợ cấp BHXH, trợ cấp hàng tháng đối với đối tượng quy định […]

Tăng lương cơ sở lên 1,49 triệu đồng/tháng; cán bộ, công chức phải kê khai tài sản, thu nhập… là những chính sách mới, luật […]

Tài khoản kế toán tiền mặt dùng để phản ánh tình hình thu, chi của doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ… Dưới […]

Dưới đây là điều kiện khấu trừ thuế giá trị gia tăng đầu vào năm 2019 (Số thuế giá trị gia tăng đầu vào đã […]

Doanh nghiệp hoạt động trên địa bàn nào thì áp dụng mức lương tối thiểu vùng quy định đối với địa bàn đó. Mức lương […]

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes