Hồ sơ khai thuế, quyết toán thuế gồm những giấy tờ gì?

Một trong những công việc mà kế toán doanh nghiệp phải thực hiện theo định kỳ tháng, quý, năm là khai và quyết toán thuế. […]

Một trong những công việc mà kế toán doanh nghiệp phải thực hiện theo định kỳ tháng, quý, năm là khai và quyết toán thuế. […]

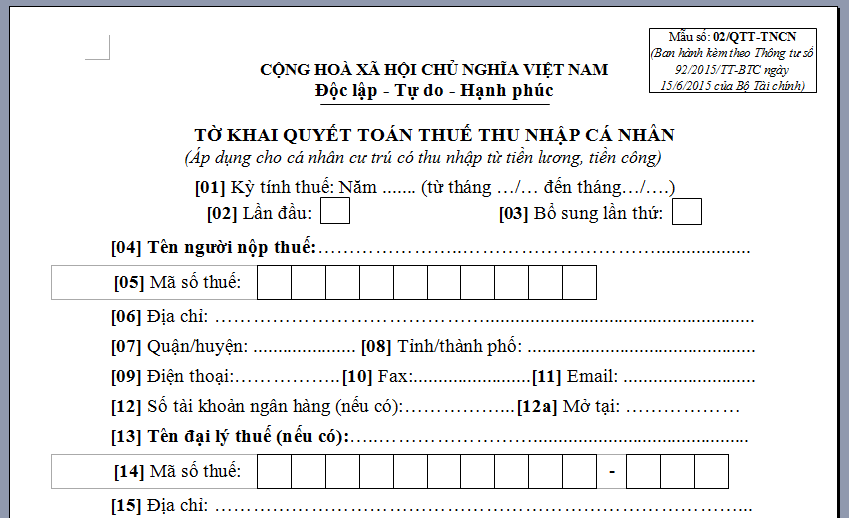

Đầu năm 2020 là thời điểm kế toán phải hoàn thành quyết toán thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân. Vậy, […]

Giá cả các hàng hóa dịch vụ thiết yếu tăng liên tục qua các năm nhưng thuế thu nhập cá nhân đã 6 năm rồi không thay […]

Người lao động có thu nhập chịu thuế phải nộp thuế thu nhập cá nhân. Vậy, trường hợp cá nhân ký hợp đồng cộng tác […]

Thuế thu nhập cá nhân là khoản tiền phải nộp của cá nhân có thu nhập chịu thuế. Mỗi đối tượng và mỗi loại thu […]

Đây là nội dung chính được đề cập tại Công văn 1650/TCT-DNNCN của Tổng cục Thuế về việc hướng dẫn chính sách thuế thu nhập cá nhân […]

Tôi xin hỏi, người lao động là người nước ngoài chỉ làm việc 2 tháng tại công ty thì công ty quyết toán thuế thu […]

25 điểm hỗ trợ đặt tại Văn phòng Cục Thuế TP HCM và 24 Chi cục Thuế quận, huyện được trang bị máy tính, máy […]

Dưới đây là một số kinh nghiệm quyết toán thuế thu nhập cá nhân năm 2018 và năm 2019. Văn bản pháp luật theo quy […]

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes