5 phương án tăng lương tối thiểu vùng năm 2020

Trong nhiều năm trở lại đây, lương tối thiểu vùng đều đặn tăng hàng năm. Năm 2019 cũng được đánh giá là năm có nhiều khởi sắc […]

Trong nhiều năm trở lại đây, lương tối thiểu vùng đều đặn tăng hàng năm. Năm 2019 cũng được đánh giá là năm có nhiều khởi sắc […]

Không chỉ được tăng lương, hàng loạt các khoản thu nhập khác tính theo mức lương cơ sở của cán bộ, công chức, viên chức cũng sẽ […]

Sau những ngày nghỉ lễ kéo dài 30/4, 1/5 vừa qua, ngày nghỉ tiếp theo mà bất cứ ai cũng quan tâm đó là ngày […]

Lao động nước ngoài đã và đang đóng góp một phần không nhỏ cho sự phát triển của các doanh nghiệp Việt Nam. Tuy nhiên, […]

Khi sản xuất, kinh doanh doanh nghiệp phải sử dụng hóa đơn để ghi thông tin nhập – xuất hàng hóa, cung ứng dịch vụ. […]

Theo Điều 91 Bộ luật Lao động hiện hành quy định, căn cứ xác định tiền lương tối thiểu là dựa vào nhu cầu sống […]

Người lao động có thu nhập chịu thuế phải nộp thuế thu nhập cá nhân. Vậy, trường hợp cá nhân ký hợp đồng cộng tác […]

Trợ cấp thất nghiệp chia sẻ một phần gánh nặng cho người lao động khi không có thu nhập. Chúng tôi xin cung cấp những […]

Hồ sơ đề nghị hưởng trợ cấp thất nghiệp là cách duy nhất để người lao động nhận tiền trợ cấp thất nghiệp. Và sắp […]

Thị trường lao động Tphcm hiện nay cần tuyển dụng 20.000 vị trí việc làm trong tháng 6/2019 với nhiều lĩnh vực khác nhau. Đó […]

Khi cá nhân cho thuê tài sản như cho thuê nhà, thuê ô tô…thì phải nộp thuế thu nhập nếu có doanh thu từ 100 […]

Thuế thu nhập cá nhân là khoản tiền phải nộp của cá nhân có thu nhập chịu thuế. Mỗi đối tượng và mỗi loại thu […]

Thay vì chờ đủ tuổi lĩnh lương hưu, nhiều người lao động hiện nay lại đăng ký nhận bảo hiểm xã hội 1 lần. Tuy […]

Bảo hiểm thất nghiệp 2019 đã và đang đóng một vai trò quan trọng trong quá trình sử dụng nhân lực của xã hội. Mỗi […]

Lao động nước ngoài làm việc tại Việt Nam có bắt buộc phải tham gia bảo hiểm xã hội (BHXH)? Nếu có thì việc đóng, […]

Từ ngày 1-1-2019, việc tính mức lương hưu hằng tháng đối với lao động nam, nữ sẽ có một số thay đổi cho phù hợp […]

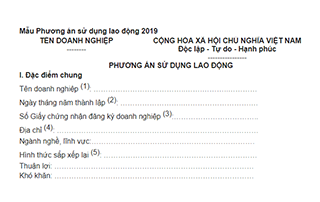

Vì nhiều lý do khác nhau mà không ít doanh nghiệp hiện nay cần đến phương án sử dụng lao động. Dưới đây chúng tôi […]

Sở GD-ĐT TP.HCM dự kiến tuyển dụng 82 giáo viên tiếng Anh, 61 giáo viên ngữ văn, 54 giáo viên toán, nhưng chỉ tuyển thêm […]

Đây là nội dung chính được đề cập tại Công văn 1650/TCT-DNNCN của Tổng cục Thuế về việc hướng dẫn chính sách thuế thu nhập cá nhân […]

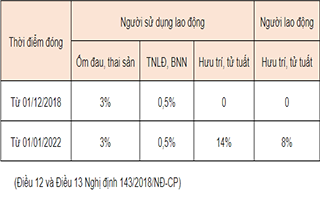

Nghị quyết Hội nghị lần thứ bảy Ban Chấp hành Trung ương khóa XII về cải cách chính sách bảo hiểm xã hội (BHXH) (Nghị […]

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes