Thanh toán tiền nghỉ phép năm thế nào từ năm 2021?

Bộ luật Lao động (BLLĐ) năm 2019 đã có hiệu lực kể từ ngày 01/01/2021 với nhiều quy định mới liên quan đến chế độ […]

Bộ luật Lao động (BLLĐ) năm 2019 đã có hiệu lực kể từ ngày 01/01/2021 với nhiều quy định mới liên quan đến chế độ […]

Từ tháng 7-2020, mức lương cơ sở sẽ thêm 110.000 đồng, từ 1,49 triệu đồng/tháng lên 1,6 triệu đồng /tháng. Nội dung này được nêu […]

Năm 2020 được xem là cột mốc đáng chú ý của chính sách bảo hiểm xã hội khi có khá nhiều thay đổi tác động đến […]

Danh sách 6 chính sách BHXH – BHYT áp dụng từ 2020 như sau: 1. Chậm nhất đến ngày 1-1-2020, Cơ quan BHXH phải thực […]

Khi sản xuất, kinh doanh doanh nghiệp phải sử dụng hóa đơn để ghi thông tin nhập – xuất hàng hóa, cung ứng dịch vụ. […]

Người lao động có thu nhập chịu thuế phải nộp thuế thu nhập cá nhân. Vậy, trường hợp cá nhân ký hợp đồng cộng tác […]

Khi cá nhân cho thuê tài sản như cho thuê nhà, thuê ô tô…thì phải nộp thuế thu nhập nếu có doanh thu từ 100 […]

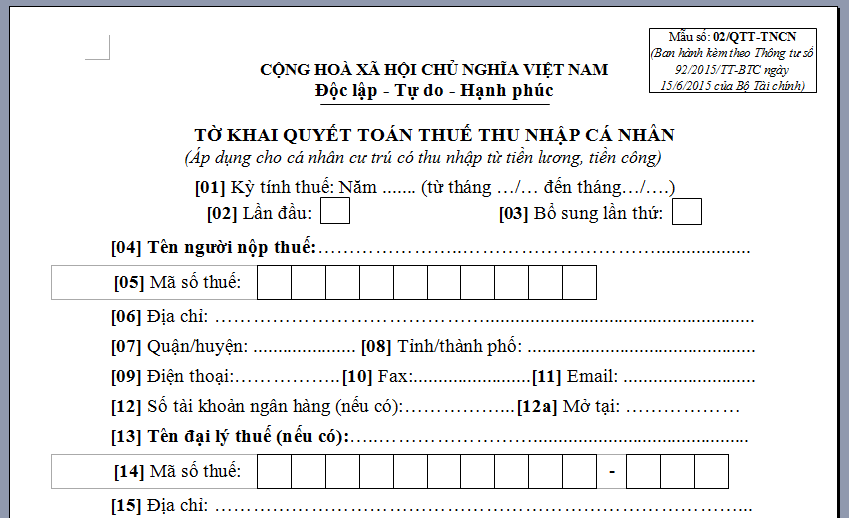

Thuế thu nhập cá nhân là khoản tiền phải nộp của cá nhân có thu nhập chịu thuế. Mỗi đối tượng và mỗi loại thu […]

Đây là nội dung chính được đề cập tại Công văn 1650/TCT-DNNCN của Tổng cục Thuế về việc hướng dẫn chính sách thuế thu nhập cá nhân […]

Một trong những chính sách mới nổi bật có hiệu lực trong tháng 6/2019 là Nghị định 34/2019/NĐ-CP về cán bộ, công chức cấp xã… […]

Có quá nhiều hoá đơn viết tay với nét chữ mờ, thông tin chung chung gây khó khăn cho việc thực hiện chính sách hoàn […]

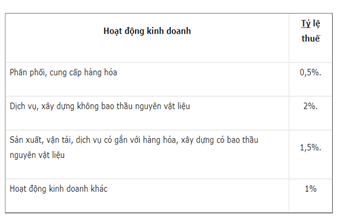

Cá nhân kinh doanh mà có thu nhập trên 100 triệu đồng/năm thì phải nộp thuế thu nhập cá nhân. Dưới đây là cách tính […]

Ngô Văn Bảo (quận 2, TP HCM) hỏi: “Hợp đồng lao động có quy định khi công ty làm ăn có lợi nhuận thì người […]

Nghị định 38/2019/NĐ-CP của Chính phủ quy định mức lương cơ sở từ ngày 01/7/2019 là 1.490.000 đồng/tháng; tăng 100.000 đồng so với quy định […]

(NLĐO) – Bộ Nội vụ đang xây dựng Dự thảo Nghị định quy định mức lương cơ sở đối với cán bộ, công chức, viên […]

Chính phủ ban hành Nghị định 38/2019/NĐ-CP quy định mức lương cơ sở đối với cán bộ, công chức, viên chức và lực lượng vũ […]

Tôi xin hỏi, người lao động là người nước ngoài chỉ làm việc 2 tháng tại công ty thì công ty quyết toán thuế thu […]

Đối với hoạt động cho thuê tài sản là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả […]

25 điểm hỗ trợ đặt tại Văn phòng Cục Thuế TP HCM và 24 Chi cục Thuế quận, huyện được trang bị máy tính, máy […]

Dưới đây là một số kinh nghiệm quyết toán thuế thu nhập cá nhân năm 2018 và năm 2019. Văn bản pháp luật theo quy […]

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes