Hướng dẫn tính thuế thu nhập cá nhân từ tiền lương mới nhất

Sắp tới là thời điểm quyết toán thuế thu nhập cá nhân. Để biết số thuế thu nhập cá nhân phải nộp cũng như các […]

Sắp tới là thời điểm quyết toán thuế thu nhập cá nhân. Để biết số thuế thu nhập cá nhân phải nộp cũng như các […]

Giá cả các hàng hóa dịch vụ thiết yếu tăng liên tục qua các năm nhưng thuế thu nhập cá nhân đã 6 năm rồi không thay […]

Thuế thu nhập cá nhân là khoản tiền phải nộp của cá nhân có thu nhập chịu thuế. Mỗi đối tượng và mỗi loại thu […]

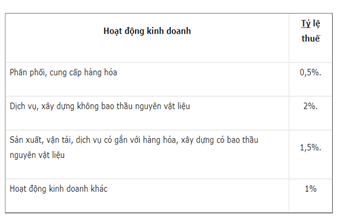

Cá nhân kinh doanh mà có thu nhập trên 100 triệu đồng/năm thì phải nộp thuế thu nhập cá nhân. Dưới đây là cách tính […]

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes