Điều kiện khấu trừ thuế GTGT đầu vào năm 2019

Dưới đây là điều kiện khấu trừ thuế giá trị gia tăng đầu vào năm 2019 (Số thuế giá trị gia tăng đầu vào đã […]

Dưới đây là điều kiện khấu trừ thuế giá trị gia tăng đầu vào năm 2019 (Số thuế giá trị gia tăng đầu vào đã […]

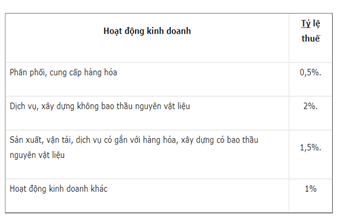

Khi cá nhân cho thuê tài sản như cho thuê nhà, thuê ô tô…thì phải nộp thuế thu nhập nếu có doanh thu từ 100 […]

Cá nhân kinh doanh mà có thu nhập trên 100 triệu đồng/năm thì phải nộp thuế thu nhập cá nhân. Dưới đây là cách tính […]

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes