Hướng dẫn tính thuế thu nhập cá nhân từ tiền lương mới nhất

Sắp tới là thời điểm quyết toán thuế thu nhập cá nhân. Để biết số thuế thu nhập cá nhân phải nộp cũng như các […]

Sắp tới là thời điểm quyết toán thuế thu nhập cá nhân. Để biết số thuế thu nhập cá nhân phải nộp cũng như các […]

Giá cả các hàng hóa dịch vụ thiết yếu tăng liên tục qua các năm nhưng thuế thu nhập cá nhân đã 6 năm rồi không thay […]

Hàng hóa, dịch vụ xuất khẩu được khấu trừ và hoàn thuế GTGT đầu vào nếu đáp ứng đủ các điều kiện và thủ tục. […]

Tăng lương cơ sở lên 1,49 triệu đồng/tháng; cán bộ, công chức phải kê khai tài sản, thu nhập… là những chính sách mới, luật […]

Dưới đây là điều kiện khấu trừ thuế giá trị gia tăng đầu vào năm 2019 (Số thuế giá trị gia tăng đầu vào đã […]

Người lao động có thu nhập chịu thuế phải nộp thuế thu nhập cá nhân. Vậy, trường hợp cá nhân ký hợp đồng cộng tác […]

Khi cá nhân cho thuê tài sản như cho thuê nhà, thuê ô tô…thì phải nộp thuế thu nhập nếu có doanh thu từ 100 […]

Thuế thu nhập cá nhân là khoản tiền phải nộp của cá nhân có thu nhập chịu thuế. Mỗi đối tượng và mỗi loại thu […]

Có quá nhiều hoá đơn viết tay với nét chữ mờ, thông tin chung chung gây khó khăn cho việc thực hiện chính sách hoàn […]

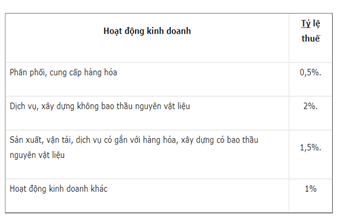

Cá nhân kinh doanh mà có thu nhập trên 100 triệu đồng/năm thì phải nộp thuế thu nhập cá nhân. Dưới đây là cách tính […]

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes