BỔ SUNG CHÍNH SÁCH THÚC ĐẨY PHỤ NỮ THAM GIA LAO ĐỘNG

Chính sách mới: “Tăng cường an sinh xã hội và các dịch vụ công nhằm thúc đẩy phụ nữ tham gia thị trường lao động”.

Chính sách mới: “Tăng cường an sinh xã hội và các dịch vụ công nhằm thúc đẩy phụ nữ tham gia thị trường lao động”.

Đối với hoạt động cho thuê tài sản là số tiền bên thuê trả từng kỳ theo hợp đồng thuê. Trường hợp bên thuê trả […]

25 điểm hỗ trợ đặt tại Văn phòng Cục Thuế TP HCM và 24 Chi cục Thuế quận, huyện được trang bị máy tính, máy […]

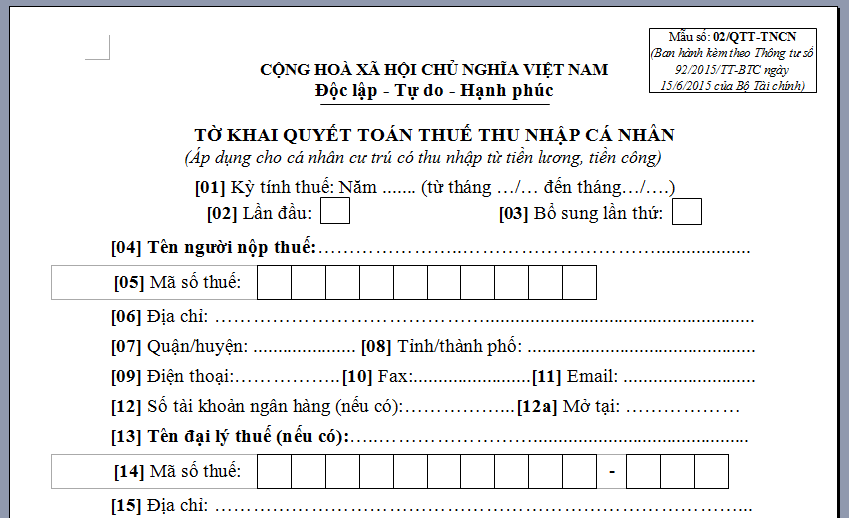

Dưới đây là một số kinh nghiệm quyết toán thuế thu nhập cá nhân năm 2018 và năm 2019. Văn bản pháp luật theo quy […]

Trợ cấp thất nghiệp được xem là giải pháp cứu cánh hữu ích cho người lao động đang không có việc làm. Mức hưởng trợ cấp thất nghiệp năm 2019…

Ngày 01/04/2019 là hạn nộp hồ sơ quyết toán thuế thu nhập cá nhân (TNCN) năm 2018. Theo quy định, đối tượng phải nộp thuế thu nhập cá nhân là…

Bản quyền © 2026 | Theme WordPress viết bởi MH Themes